贝亲母婴(常州)公司是贝亲集团在大陆的全资子公司,于2011 年1 月 1 日正式开业,引进国外先进的生产流水线,严格按照PQS(Pigeon Quality Standard)执行管理,在整洁、无菌的环境下,以规范、专业、安全的流水线操作,以高超的制造技术生产出与日本同等水准的高品质产品。该企业主要产品有乳垫、湿巾、安抚奶嘴、迷你吸管杯、奶粉盒等。

作为专门的生产基地,其管理问题有其特殊性:

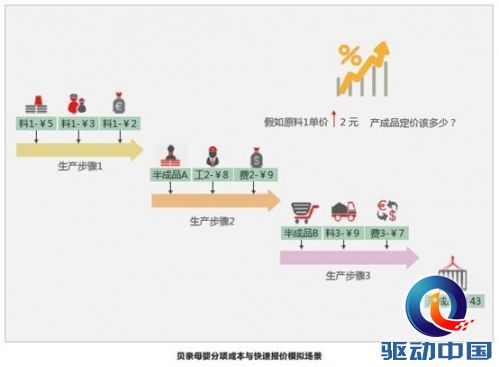

——内部转移价格制定不准。该子公司的产品全部由集团下属的专业销售公司负责销售。为提高买卖双方的积极性并从源头上控制产品的生产成本,内部转移价格需要按料、工、费分项精细化报价和制定,之前基于分步综合结转的成本核算数据,很难满足内部转移定价的要求。

——需要准确核算分项成本,但很困难。在各生产步骤之间采用分项成本结转方法,通常做法是综合结转成本还原, 或采用EXCEL 表逐层用人工展开方式分解,前者数据效率较高,但数据不准确,后者数据相对准确,但效率太低, 很难操作。

——运营分析及决策不科学。公司每月都会对企业整体的收入、成本、费用及利润等运营情况结合预算数据进行分析,实际成本水平与预算的差异成为了运营分析的重点,在之前成本分步综合结转模式下,很难准确追踪料、工、费等成本的差异水平及产生原因。

专门生产型企业的核心问题是在完成生产任务的前提下,实现对成本和质量的控制,因此,贝亲(常州)公司需要借助信息化手段解决成本管理问题,顺理成章。

2012 年贝亲母婴用品(常州)有限公司在应用用友U8+系统成功上线运转的基础上,对系统进行版本升级,同时开始部署实施用友U8+分项成本应用。随着分项成本系统的成功实施和其他业务系统的深化应用,贝亲母婴用品(常州)有限公司逐步建立了面向设计、采购、库存、生产、销售整个价值链的精益成本管理体系。

经过ERP 实施和信息化管理实践,用友U8+帮助企业搭建起了在完整的信息化管理平台,构建了精细化成本管理体系,解决了原来一直困扰企业的成本管理问题。

灵活搭建分项成本体系:

用友U8+分项成本可随时启用,可与用友U8+综合成本并行。用友U8+综合成本可满足对外财务报表需要,用友U8+分项成本可满足内部成本管理需要。贝亲(常州)巧妙地利用该优势,在用友U8+分项成本中灵活地设置料、工、费项目和成本计划,顺利搭建起了完整的分项成本体系。在不改变原有计价方式、核算方法的情况下,一键即可自动完成综合成本与分项成本同时成本卷积计算。

分项成本科学分析:

基于用友U8+分项成本结转的收发存汇总表、产品分项成本汇总/ 明细表、标准成本分项汇总/ 明细表、销售成本分项汇总表、销售毛利分析等一系列报表,可按产品大类、明细品种、详细订单等各种维度层层分析影响利润差异的关键因素,并追踪成本差异产生的具体环节和原因,为成本控制和运营决策提供了坚实依据。

分项成本决策支持:

根据产品各项明细的分项成本,确认给销售公司报价,提高管理的精细度和透明度;每个报告期都会针对企业营运状况、产品成本进行分析,以供向公司内部管理层和集团管理层汇报,用以评价生产情况、考核各部门的效益;与历史同期或预算进行对比分析,及时发现异常,追踪责任部门,找到影响因素,制定改进方案。

贝亲母婴的信息化实践说明:精细化成本核算是成本有效管控和分析决策的基础。企业的快速发展和竞争,成本信息必须能够真正为成本管控和成本分析、决策服务。用友U8+完全颠覆了传统ERP 软件涉及多步骤生产时只能在分项结转和综合结转方法之间二选一的应用模式,使成本信息更加精细、准确和及时, 使企业的成本管控、成本分析与决策更高效更科学。

贝亲母婴用品(常州)有限公司董事总经理、日本贝亲株式会社执行董事贺来健说,我们长期和用友保持着良好的合作关系,用友U8+ 在公司的财务、运营、管理等层面提供了很大帮助,感谢用友一直来给我们提供的支持。